マクロ経済学:第27回講義ノート

2012年12月4日 火・1[新]マクロ経済学B[旧]現代経済学応用B

後期第12回 ニュー・クラシカル (5) 景気循環

<今日の内容>

1 実物景気循環論(リアル・ビジネスサイクル理論)

1 実物景気循環論(リアル・ビジネスサイクル理論)

モデルの構成

- ラムゼー・モデル(離散時間版)⇒ 前回講義

- 実物ショック

- 技術ショック

- 選好ショック

- 合理的期待

※ 以下では,技術ショックのみと単純化

技術ショック

[例27.1]コブ・ダグラス型生産関数

Yt = AtKtαNt1−α (0 < α < 1)

⇒

yt = Atktα

At:技術水準 ⇒ 確率変数

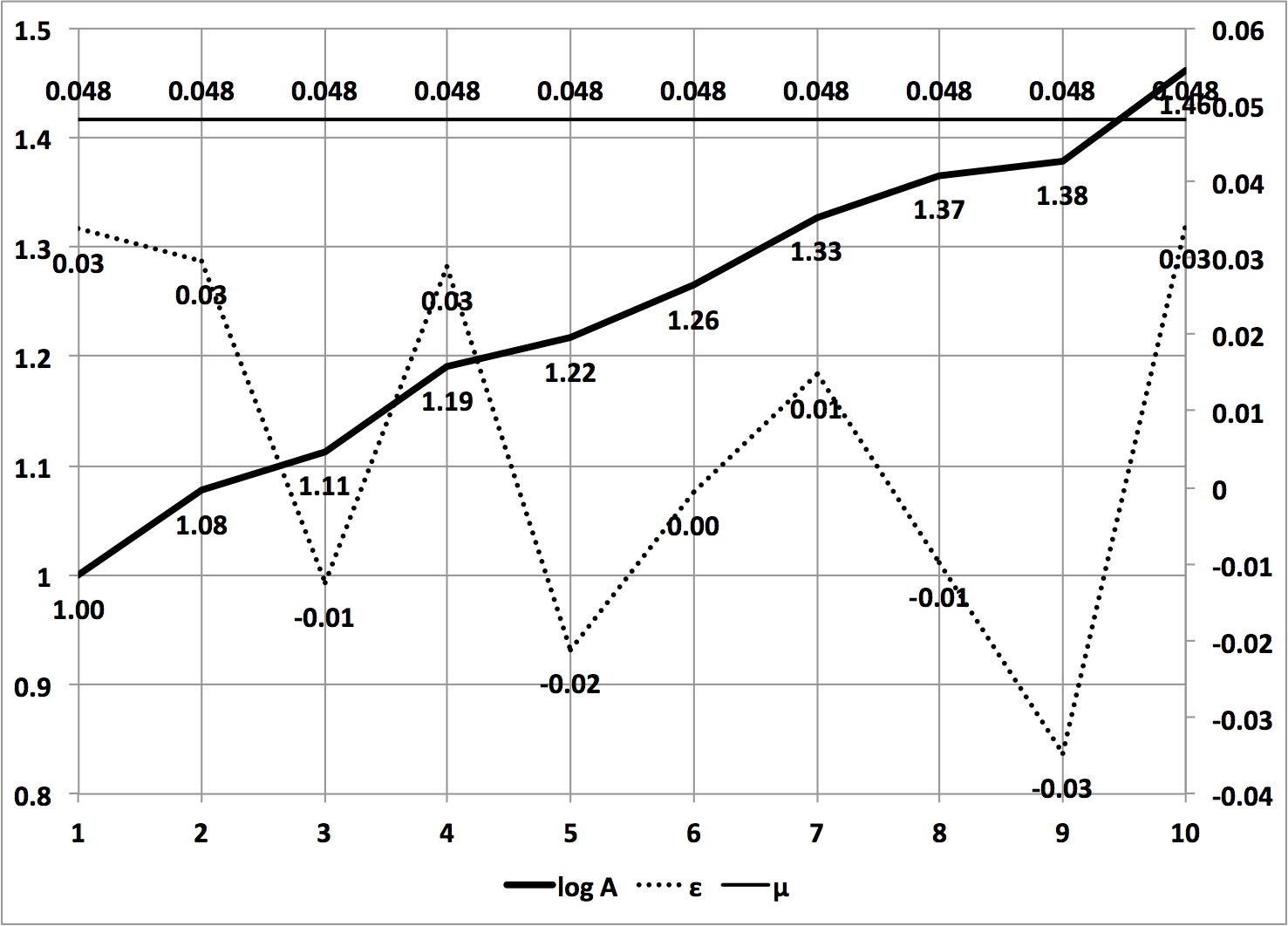

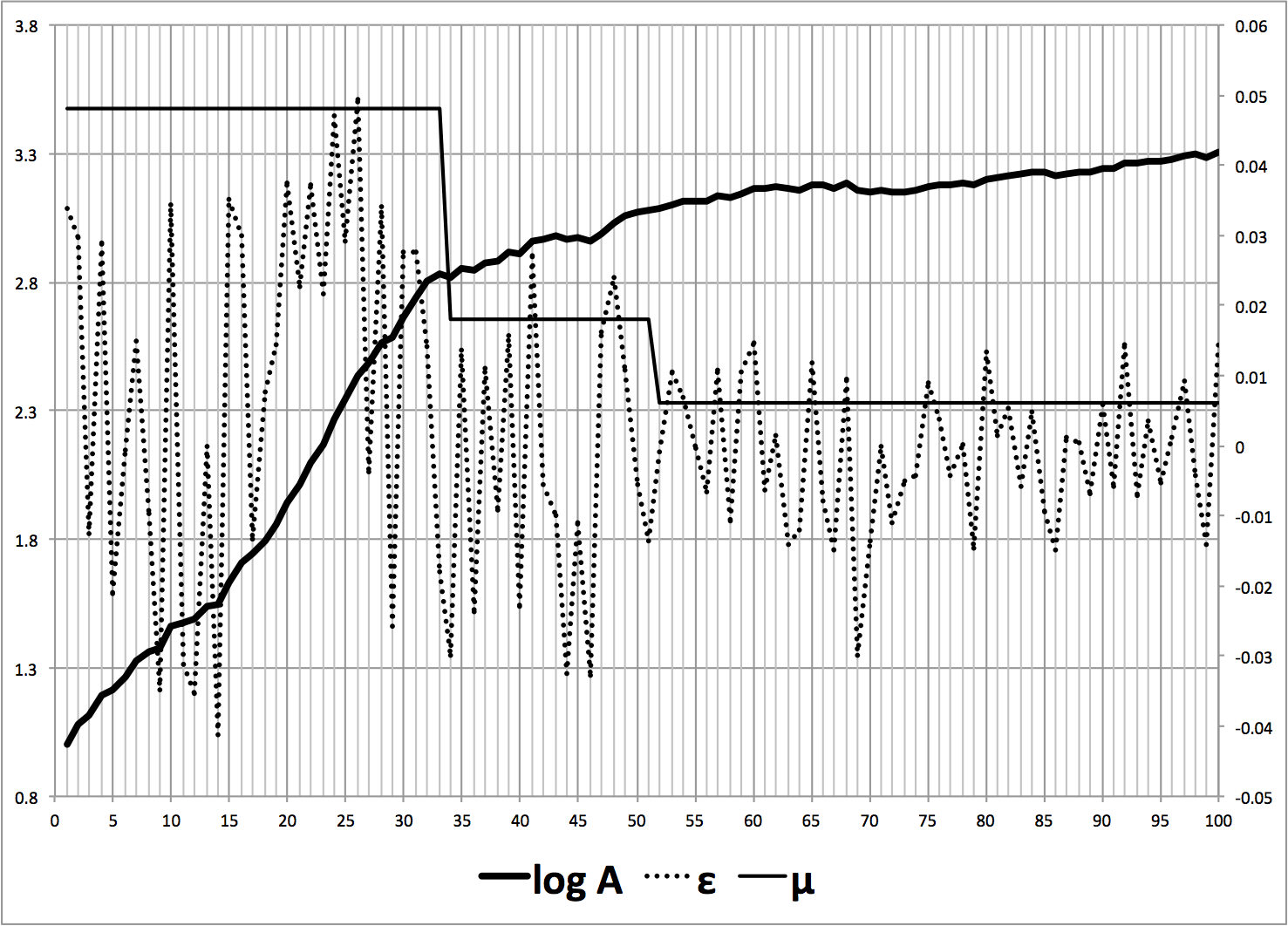

[例27.2]ランダム・ウォーク

log At+1 = μ + log At + ε

ε:平均0,分散σ2

消費者の選択

[ファクト27.1]最適消費計画の1階条件(不確実性あり)

u'(ct) = βEt{(1+rt+1)u'(ct+1)}

生産者の選択

[ファクト27.2]利潤最大化の1階条件(前回講義 ファクト26.3)

f'(kt) = rt + δ

生産物市場の均衡

●労働人口成長率ゼロのときの生産物市場の需給均衡

yt = ct + kt+1 - (1-δ)kt

厚生経済学の第1基本定理

●パレート効率性

[ファクト27.3]労働人口成長率をゼロとする。パレート効率な資源配分は,次のベルマン方程式の解である。

Vt(kt) = max{u(ct) + βEt[Vt+1(kt+1)]}

ただし,

kt+1 = yt - ct + (1-δ)kt

[ファクト27.4]厚生経済学の第1基本定理

労働人口成長率をゼロとする。このとき,

市場均衡(消費者,生産者,市場の一般均衡)での資源配分は,パレート効率

例証:u(c) = log c, y = Akα, δ = 1 の場合

[解]

ct = (1−αβ)yt

kt+1 = αβyt ・・・(※)

Vt(k) = (1-αβ)-1[αlog(k) + (1-β)-1{(1-αβ)log(1-αβ) + (αβ)log(αβ)} + Et{log(At) + βlog(At+1) + β2log(At+2) +・・・}]

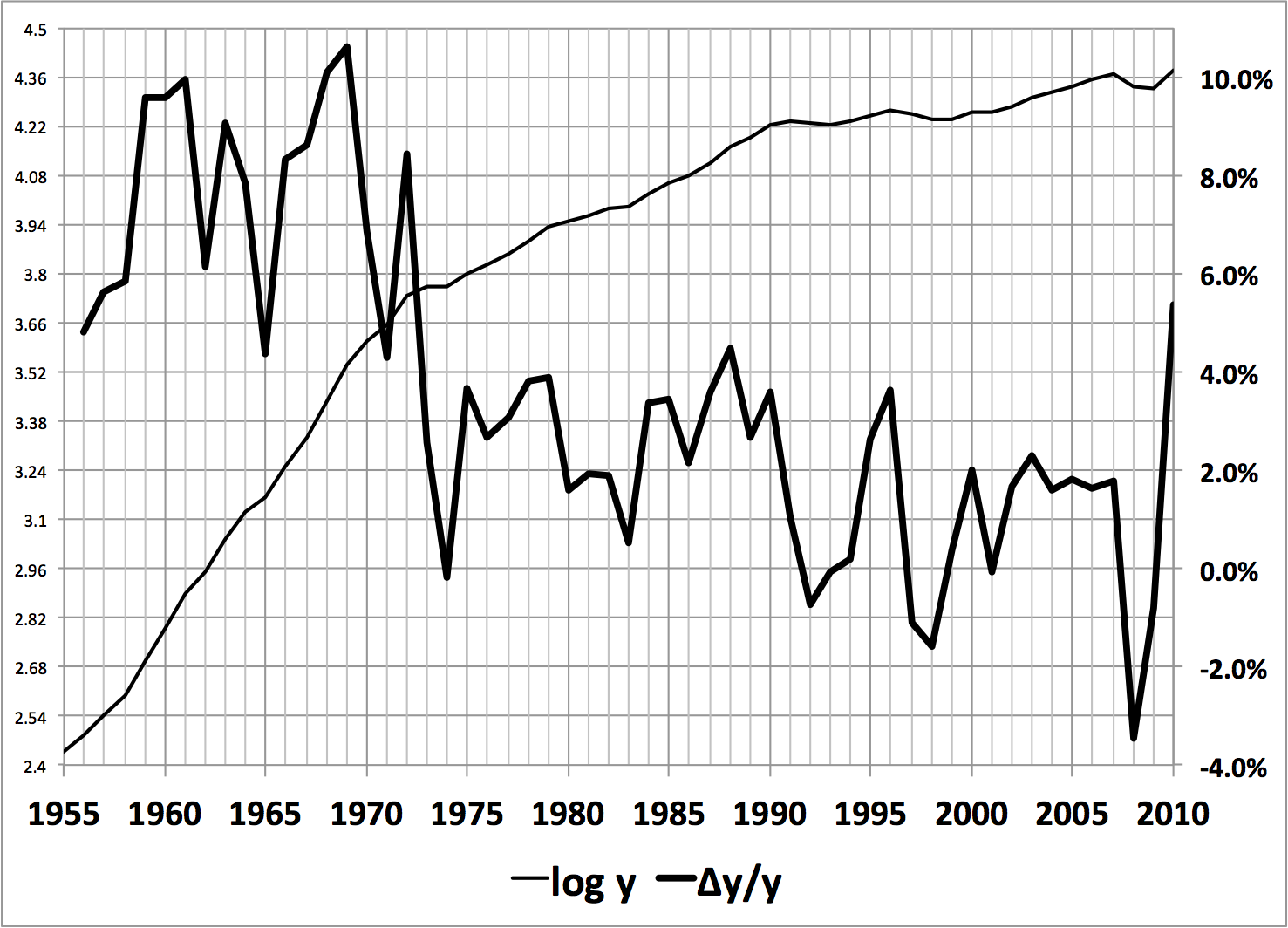

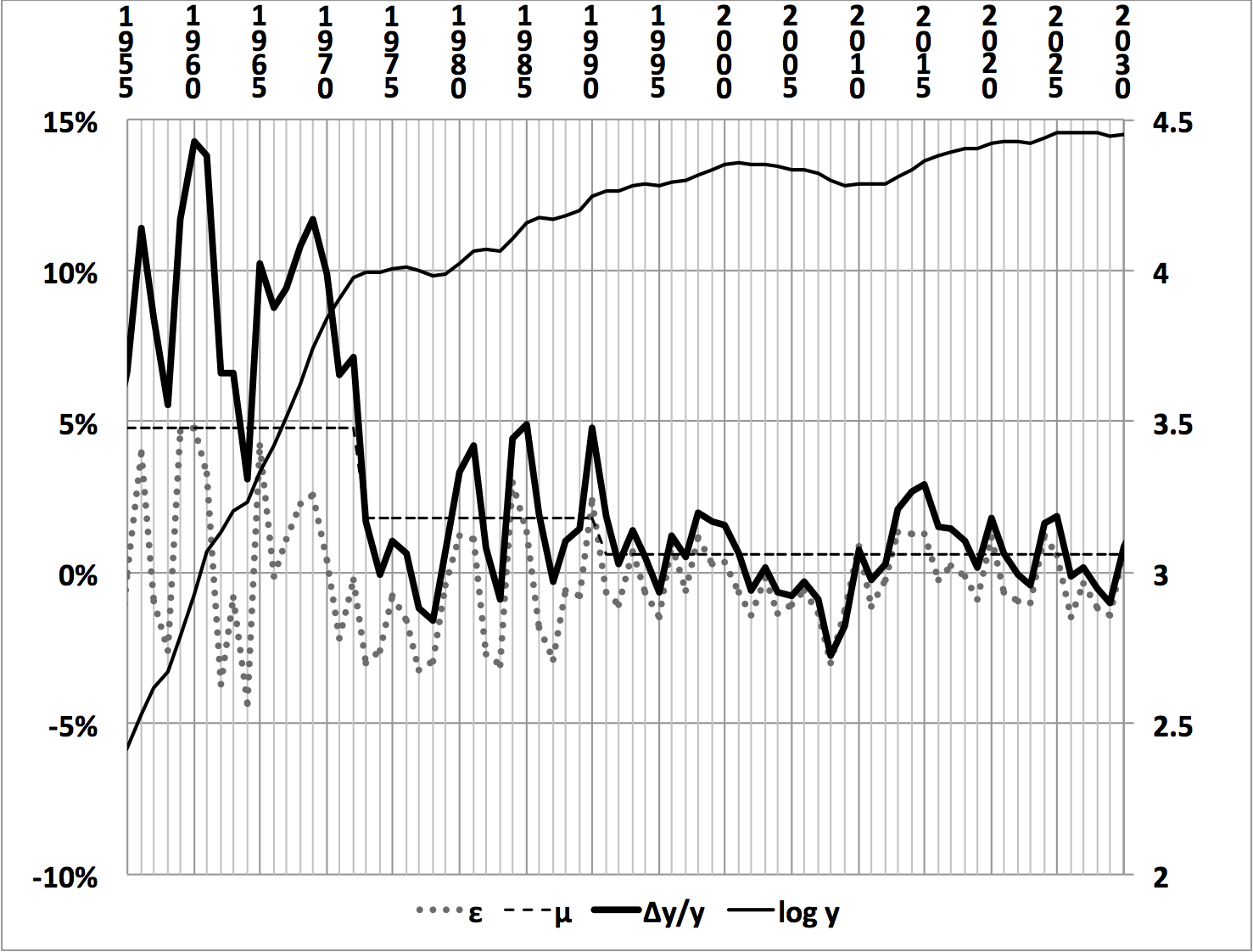

- 一人当たり経済成長率(労働生産性の上昇率:

Δy/y = log yt - log yt-1)の長期的トレンドと変動

例27.2 ⇒Δy/y = (μ + ε)/(1 - α)⇒ ランダム・ウォーク - シミュレーション例:1955〜2030

- 日本の実際のデータ:1955〜2010